- 服務熱線 ——0086 917 6758989 6758966

鈦及鈦合金高端產品(pǐn)未來發展潛力更大(dà)嗎?

鈦及鈦合金高端產品未來發展潛力更大

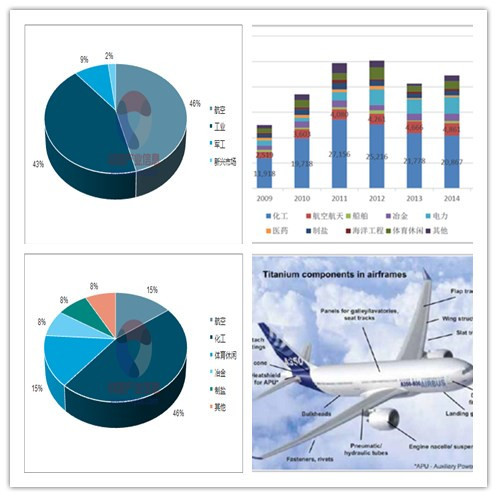

我國鈦合金生產企業有160餘家,自主研發能力較(jiào)好、產品技術含量較高、品牌(pái)特色較優的企業數量較少,大(dà)部分企業集中在中低端領域,特別是低端(duān)市(shì)場產能過剩,競(jìng)爭較為激烈。我國石化(huà)、航空航天、電力(lì)、海洋工程等行業對高端鈦合金產品需求持續旺盛,鈦(tài)合金市場需求正在由中低端領域向中高(gāo)端領(lǐng)域轉移。但我國高(gāo)端鈦合金生產企業數量較少(shǎo),市場供給不足。現階段,我國鈦合金產品僅有10%應用於高端(duān)領域,而美國(guó)50%的鈦合金產(chǎn)品應用於高(gāo)端領域,我國(guó)鈦合金行業與發達國家相比差距(jù)較大(dà)。隨著我國大飛機(jī)製造逐步放量(liàng)、軍用飛機持續升級,航空工業對鈦合金需求將持續提升。從2018年我國鈦合金產品進口單價來看,進口單價遠(yuǎn)高於出口單(dān)價,表明我國高端鈦合金產品供給(gěi)不足(zú),市場依賴進口。行業需持續提升(shēng)研發創新能力,提高產品性能,開發新功能產品,加快高端鈦合金市場進口替代步伐。

2017年(nián),我國鈦材產量在3300萬(wàn)噸左右,2018年行(háng)業產量出現下降。受市場需求走弱(ruò)、港口庫存高(gāo)企、經濟形勢不樂觀等因素的影(yǐng)響,2018年,我國(guó)鈦合金行業(yè)大型企業開工率較好,小型企業複產(chǎn)謹(jǐn)慎,行業整體(tǐ)產量下降。在我國高端鈦合金市場需求增(zēng)長的(de)情況下,技術水平較高(gāo)的大型企業未來發展潛力更(gèng)大。

據行業分析人士表示,國家政策對高(gāo)科技產業的重視程度不斷增加,國內(nèi)航空(kōng)航天、船舶、海洋工程(chéng)、交通、軍事等領域對高端材料的需求不斷增(zēng)長,高端鈦合金(jīn)生產戰略意義重大,鈦合金行業調整產品結構(gòu)、向高端領域(yù)轉移成為必(bì)然趨勢(shì)。因此,鈦合金行業對生產企業的技術要求將會越來越高,企業隻有不斷提(tí)高(gāo)核心競爭力才能獲得(dé)進一步發(fā)展,未來,鈦合金行業進入(rù)技術壁壘將持續提升。

根據《2019-2023年鈦合金行業市場深度調研及投資前景預測分析報告》顯(xiǎn)示,全球鈦合金產能主要集中在中國(guó)、美國、俄(é)羅斯(sī)、日本等國,2010年,中國(guó)超越美國(guó)成為全球最大的鈦合金(jīn)生產國。美國鈦合金產品主要為高端產品,主要應用於航空(kōng)領域,而我國鈦合金產品主要集中在中低端領域,技(jì)術含量(liàng)較低,主要應用於工(gōng)業領域。相較(jiào)於美國,我國鈦合(hé)金行業(yè)大而不強,整體競爭力較弱。

Navigation

聯係人

E-Mail Subscriptions

二維碼